Annuiteit of lineair: dit is het verschil

Kies je voor een annuïteiten of een lineaire hypotheek? We zetten de belangrijkste verschillen en voordelen voor je op een rij.

Als je de juiste hypotheek gaat kiezen, is het vooral belangrijk dat je bepaalt wat je kan betalen per maand. Niet alleen nu maar ook in de toekomst. Op basis daarvan schat je in of bijvoorbeeld een lineaire of annuïteitenhypotheek geschikt is voor jouw situatie. Beide hypotheekvormen bestaan uit een maandbedrag dat opgebouwd is uit aflossing en rente. Bij een annuïteitenhypotheek betaal je elke maand hetzelfde bedrag. Dat lijkt aantrekkelijker dan een lineaire hypotheek, waarbij je de eerste jaren meer betaalt per maand. Maar is dat ook echt zo? Hier geven we je meer informatie over het verschil tussen annuïteit en lineair.

Verschil annuïteit en lineair

Als startende huizenkoper heb je sinds de regels voor hypotheekrenteaftrek per 1 januari 2013 werden verscherpt eigenlijk nog maar twee hypotheekvormen om uit te kiezen: een annuïteiten- of een lineaire hypotheek. Wil je meer weten over wat het verschil tussen annuïteiten en een lineaire hypotheek is?

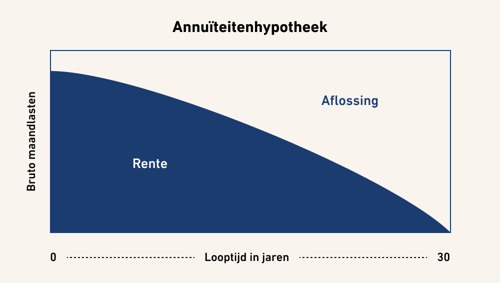

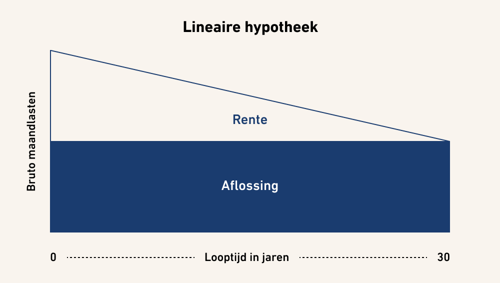

Bij een annuïteitenlening betaal je de eerste jaren vooral veel rente en los je pas later in de looptijd meer af. Bij een lineaire hypotheek betaal je elke maand een gelijk deel aan aflossing. Zo los je juist sneller af en daardoor wordt het maandbedrag ook steeds lager. Het bedrag waarover je rente betaalt, wordt immers steeds kleiner. Over de gehele looptijd van 30 jaar heb je bij een lineaire hypotheek in totaal ook nog eens minder ‘kosten’ dan bij een annuïteitenhypotheek.

Toch is de annuïteitenhypotheek wel de meest gekozen hypotheekvorm van de twee. Dat heeft met name te maken met de lagere maandlasten aan het begin van de looptijd. Wat voor jouw situatie het beste is als je kijkt naar annuïteit of lineair, heeft vooral te maken met je persoonlijke situatie. Laat je daarom altijd goed adviseren.

Overeenkomsten tussen een annuïteitenhypotheek en een lineaire hypotheek

De belangrijkste overeenkomst tussen de annuïteiten en lineaire hypotheek, is dat je in beide gevallen je hypotheek binnen dertig jaar helemaal aflost. Dat is ook de reden waarom je alleen bij deze hypotheekvormen aanspraak kunt maken op de hypotheekrenteaftrek. In beide gevallen is het ook zo dat dit voordeel tijdens de looptijd van de hypotheek afneemt, omdat je vooral aan het begin veel hypotheekrente betaalt. Bovendien wordt de hypotheekrenteaftrek afgebouwd tot het laagste belastingtarief 37,56 procent (in 2026).

Wat is beter: annuïteit of lineair?

Eigenlijk is bij de keuze voor annuïteit of lineair de vraag vooral of je het belangrijk vindt dat je snel je hypotheek aflost of dat je daar geen haast mee hebt. En hoeveel je in totaal aan geld kwijt wilt zijn. Een lineaire hypotheek los je sneller af en is daarom goedkoper over de gehele looptijd bekeken.

Annuïteit vs lineair: wanneer kies je welke?

Heb je de eerste jaren nog niet zo veel geld te besteden? Dan is een annuïteitenhypotheek passender dan een lineaire hypotheek. Zolang de rente nog laag staat, is een lineaire hypotheek ook behoorlijk betaalbaar als je nog niet aan je top zit qua inkomen.

Heb je een kinderwens? Dan weet je dat een deel van je inkomen binnenkort aan je kinderen besteed gaat worden. In dat geval is het prettig dat je steeds minder betaalt voor je hypotheek. Ook als je in de toekomst een dag minder wilt gaan werken of zelfs helemaal wilt stoppen met werken, is het fijn om na een aantal jaren minder woonlasten te hebben.

Combinatie van lineaire en annuïteitenhypotheek

Het is ook mogelijk om een lineaire en een annuïteitenhypotheek te combineren. Je hypotheek bestaat dan uit twee leningdelen. Het ene deel los je annuïtair af, het andere deel lineair. Een voordeel hiervan is dat je een hypotheek kunt creëren die over de gehele looptijd redelijk stabiele maandlasten heeft.

Ben je benieuwd of jouw ideale hypotheek een annuïteiten- of lineaire hypotheek, of een combinatie hiervan is? Onze adviseurs vertellen je hier graag meer over. Maak eens een afspraak met één van onze experts voor een onafhankelijk advies over de beste hypotheek voor jouw situatie!