Hypotheekvormen in 2026

Als je een hypotheek afsluit ga je een lening aan waarbij het huis als onderpand dient. Er zijn verschillende manieren om deze lening af te lossen, oftewel verschillende hypotheekvormen. De Hypotheker zet alle soorten hypotheekvormen voor je op een rij.

Welke hypotheekvormen zijn er?

Vanaf 2013 kom je als starter alleen in aanmerking voor hypotheekrenteaftrek als je een annuïteitenhypotheek of een lineaire hypotheek afsluit. Dit zijn dan ook de meest voorkomende hypotheekvormen tegenwoordig. Daarnaast zijn er nog een aantal andere hypotheek types. We zetten alle hypotheekvormen voor je op een rijtje.

Annuïteitenhypotheek

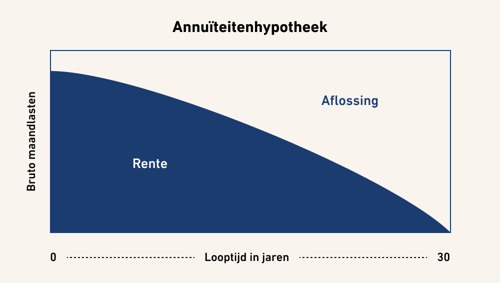

Een annuïteitenhypotheek is een hypotheekvorm waarbij de maandelijkse som van rente plus aflossing gelijk blijft gedurende de gehele looptijd. In het begin van de looptijd betaal je vooral veel rente en naarmate de looptijd vordert ga je meer aflossen. Op de einddatum is de gehele hypotheek afgelost. Een annuïteitenhypotheek heeft de volgende kenmerken:

- De hypotheek heeft een vaste einddatum;

- Tijdens de looptijd los je periodiek af;

- Je (bruto) maandlasten zijn elke maand hetzelfde;

- Je hebt zekerheid dat je de hypotheek aflost.

Voor wie is een annuïteitenhypotheek geschikt?

Je kunt voor een annuïteitenhypotheek kiezen als je verwacht in de toekomst meer geld te kunnen en willen besteden aan je hypotheeklasten. Bijvoorbeeld als je nog aan het begin van je carrière staat en verwacht dat je salaris zal gaan stijgen.

Naarmate de looptijd van een annuïteitenhypotheek vordert betaal je namelijk meer aflossing en minder rente, waardoor je minder kunt profiteren van de hypotheekrenteaftrek en je netto maandlasten toenemen. De annuïteitenhypotheek is dus minder geschikt als je in de toekomst juist minder geld wilt besteden aan hypotheeklasten.

Lineaire hypotheek

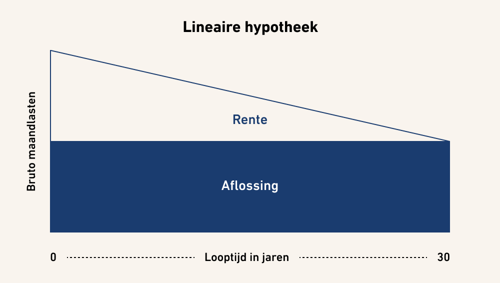

Een lineaire hypotheek is een hypotheekvorm waarbij je gedurende de looptijd elke maand hetzelfde bedrag aflost. De rente die je betaalt wordt steeds lager, waardoor je maandlasten afnemen. De kenmerken van een lineaire hypotheek zijn:

- De hypotheek heeft een vaste einddatum;

- Tijdens de looptijd los je elke maand hetzelfde bedrag af;

- In het begin betaal je veel rente, aan het einde weinig;

- Je hebt zekerheid dat je de hypotheek aflost.

Voor wie is een lineaire hypotheek geschikt?

Een lineaire hypotheek kan bij je passen als je op dit moment de ruimte hebt om iets meer te besteden aan je hypotheeklast en in de toekomst meer geld wil overhouden voor andere dingen.

Annuïteit of lineair: dit is het verschil

Als je de juiste hypotheek gaat kiezen, is het vooral belangrijk dat je bepaalt wat je kan betalen per maand. Niet alleen nu maar ook in de toekomst. Op basis daarvan schat je in wat de meest gunstige hypotheekvorm is voor jouw situatie.

Andere hypotheekvormen

Tot 2013 was het mogelijk om ook bij andere hypotheekvormen dan een annuïteiten- of een lineaire hypotheek hypotheekrenteaftrek te krijgen. De meeste hypotheeksoorten zijn echter niet meer af te sluiten. Alleen als je onder het overgangsrecht valt (als je je hypotheek voor 31 december 2012 hebt afgesloten), kan je de hypotheek nog (fiscaal) voortzetten. Neem voor meer informatie contact op met een adviseur van De Hypotheker.

Hieronder vind je een overzicht van de verschillende soorten hypotheek in 2026.

- Aflossingsvrije hypotheek

Bij een aflossingsvrije hypotheek ben je gedurende de looptijd niet verplicht om af te lossen. Op de einddatum los je in één keer de hele lening af. Tijdens de looptijd betaal je alleen rente over de hypotheekschuld.

- Spaarhypotheek

Een spaarhypotheek is een hypotheekvorm waarbij er tijdens de looptijd niet wordt afgelost. Wel spaar je maandelijks geld in een kapitaalverzekering voor de aflossing van je hypotheek. Op de einddatum gebruik je de opgebouwde waarde van de kapitaalverzekering om de hypotheek af te lossen. Bij een spaarhypotheek is de rentevergoeding die je krijgt over het spaarsaldo gelijk aan de te betalen hypotheekrente.

- Bankspaarhypotheek

Een bankspaarhypotheek is een hypotheekvorm waarbij er tijdens de looptijd niet wordt afgelost. Wel zet je maandelijks geld apart zet voor de aflossing van je hypotheek. Dit geld komt op een geblokkeerde spaarrekening te staan, die uitsluitend gebruikt wordt voor het aflossen van je hypotheekschuld. Op de einddatum van je bankspaarhypotheek wordt het saldo op je spaarrekening vrijgegeven, en los je in één keer je hypotheek af.

- Levenhypotheek

Een levenhypotheek is een hypotheekvorm waarbij er tijdens de looptijd niet wordt afgelost. In plaats daarvan wordt er een levensverzekering afgesloten waarin je kapitaal opbouwt en waarmee je de hypotheek aan het eind van de looptijd afbetaalt.

- Hybride hypotheek

De hybride hypotheek noem je ook wel een spaar- of beleggingshypotheek. In deze hypotheekvorm combineer je de flexibiliteit van de levenhypotheek en de zekerheid van de spaarhypotheek met elkaar. Je hebt geen verplichte aflossing tijdens de looptijd en de vaste maandlasten bestaan uit rente en premie.

- Beleggingshypotheek

Bij een beleggingshypotheek bouw je het vermogen op om af te lossen via beleggingen. Er wordt voor jou geïnvesteerd in beleggingsfondsen via een aparte beleggingsrekening. Je belegt door middel van een éénmalige of periodieke inleg in beleggingsfondsen.

- Krediethypotheek

Een krediethypotheek kun je vergelijken met een doorlopend krediet, waarbij je woning als onderpand dient. Je kunt dan beschikken over het vermogen dat in je huis vastzit. Deze hypotheekvorm wordt vaak gebruikt als een alternatief voor een normaal doorlopend krediet en niet als hypotheekvorm om een woning te financieren.

Podcast: Aflossingsvrije hypotheek

De aflossingsvrije hypotheek stijgt flink in populariteit. Maar wat is een aflossingsvrije hypotheek nu eigenlijk, en welke voordelen biedt deze hypotheekvorm? En zitten er ook nadelen aan vast? Wij leggen je het uit in onze podcast.

Welke hypotheekvorm is het goedkoopst?

Aangezien er verschillende hypotheken bestaan, kunnen de bedragen die je betaalt aan rente en aflossing ook bij elke hypotheekvorm anders zijn. Velen vragen zich af welke hypotheekvorm het goedkoopst is. Dat is helaas niet zo makkelijk om aan te geven. Elke hypotheeksoort heeft voor- en nadelen en je kunt ze ook weer niet altijd één op één met elkaar vergelijken. Zo is de lineaire hypotheek bijvoorbeeld het goedkoopst als je kijkt naar de hypotheekrenteaftrek die je daarbij hebt. Bij een aflossingsvrije hypotheek zijn de maandlasten lager omdat je daar alleen maar rente betaalt, maar aan het eind van de looptijd zit je nog wel met een restschuld. Dus het antwoord op de vraag ‘welke hypotheekvorm is het goedkoopst?’ is lastig te beantwoorden. Maak een afspraak met een van onze adviseurs om de mogelijkheden voor jouw situatie te bespreken.

Welke hypotheekvormen zijn aftrekbaar?

Wil je weten welke hypotheekvormen in 2026 aftrekbaar zijn in je aangifte inkomstenbelasting? Sinds 2013 krijg je als starter alleen nog maar renteaftrek bij een lineaire of een annuïteitenhypotheek. Dat heeft te maken met het feit dat je hier maandelijks aflost en dat de hypotheek aan het eind van de looptijd volledig afgelost is. Heb je voor 2013 een hypotheek afgesloten die niet lineair of annuïtair is? Dan blijft de hypotheekrenteaftrek voor jou wel gewoon gelden (tot een maximum van dertig jaar). Zelfs als je gaat verhuizen of de hypotheek oversluit. Ga je de hypotheek verhogen, dan gelden voor de verhoging wel de nieuwe regels.

Wat is de beste hypotheekvorm voor starters?

Ben je een starter op de huizenmarkt en wil je weten voor welke hypotheekvormen je in aanmerking komt? Als je wilt profiteren van de hypotheekrenteaftrek heb je enkel de keuze tussen een lineaire hypotheek en een annuïteitenhypotheek. Als je kiest voor een andere hypotheekvorm, is de rente die je betaalt dus niet aftrekbaar. De meeste starters willen dit voordeel niet mislopen. Al zie je tegenwoordig ook steeds vaker dat jonge huizenkopers toch weer kiezen voor een (deels) aflossingsvrije hypotheek als gevolg van de lage rentestand. Het fiscale voordeel dat ze mislopen vinden ze minder erg aangezien ze ook lagere maandlasten krijgen bij een aflossingsvrije hypotheek.