Wat is een annuïteitenhypotheek?

Bij het afsluiten van een hypotheek kun je kiezen tussen een annuïteitenhypotheek of een lineaire hypotheek. Een annuïteitenhypotheek is een hypotheekvorm waarbij de maandelijkse som van rente plus aflossing gelijk blijft, gedurende de rentevaste periode. Op de einddatum is de gehele hypotheek afgelost.

Hoe werkt een annuïteitenhypotheek?

De termen annuïtaire hypotheek en annuïteitenhypotheek worden vaak door elkaar heen gebruikt. Maar eigenlijk is annuïtaire hypotheek niet helemaal de juiste benaming. Daarom spreken we bij De Hypotheker liever over een annuïteitenhypotheek.

Je totale maandlasten bij een annuïteitenhypotheek blijven tijdens de rentevaste periode gelijk. Het bedrag dat je elke maand betaalt, wordt de annuïteit genoemd. Het maandelijkse bedrag bestaat uit een annuïtaire aflossing en rente.

De annuïteitenhypotheek wordt samen met de lineaire hypotheek het meest afgesloten. Dit zijn sinds 2013 nog de enige twee hypotheekvormen waarbij je als starter aanspraak maakt op hypotheekrenteaftrek.

Hoeveel moet je aflossen bij een annuïteitenhypotheek?

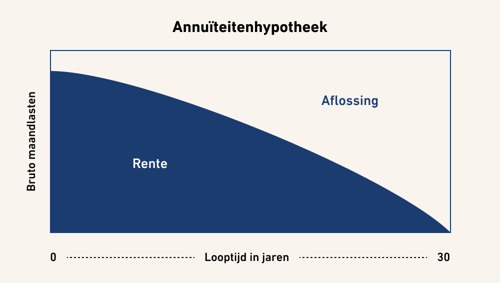

De samenstelling van het bedrag dat je maandelijks betaalt bij een annuïteitenhypotheek, verandert per maand. In het begin bestaan de maandlasten bij een annuïteitenhypotheek voor een groot deel aan rente en is het aflossingsaandeel klein. Aan het einde van de looptijd is juist het renteaandeel klein en het aflossingsaandeel groot. Dat betekent dat je fiscale voordeel gedurende de looptijd daalt. In het begin heb je namelijk veel renteaftrek, later juist veel minder.

Kenmerken van een annuïteitenhypotheek

- De annuïteitenhypotheek heeft een vaste einddatum;

- Tijdens de looptijd los je periodiek af;

- Je maandlasten (rente en aflossing) zijn elke maand hetzelfde;

- Je hebt zekerheid dat je de hypotheek aflost.

Annuïteitenhypotheek grafiek

Onderstaande grafiek geeft een voorbeeld van hoe een annuiteitenhypotheek is opgebouwd.

Voordelen annuïteitenhypotheek

Een annuïteitenhypotheek heeft de volgende voordelen:

• Aan het einde van de looptijd heb je je hypotheek afgelost

• De hypotheekrente neemt gedurende de looptijd af

• Je bruto maandlasten blijven gedurende de looptijd gelijk

• Aan het begin van de looptijd heb je veel renteaftrek

Nadelen annuïteitenhypotheek

Er kleeft ook een belangrijk nadeel aan de keuze voor een annuïteitenhypotheek. Je fiscale voordeel gedurende de looptijd van de hypotheek daalt namelijk. Houd hier dus rekening mee bij je keuze tussen een lineaire of annuïteitenhypotheek.

Annuïteiten of lineaire hypotheek: wat kies jij?

Bij een annuïteitenhypotheek is het bedrag dat je aflost in de beginperiode laag en tegen het einde van de looptijd is je aflossingsbedrag hoog. Bij een lineaire hypotheek is het bedrag wat je aflost gedurende de gehele looptijd hetzelfde. Maar wat is nou voor jou de beste keuze als je een nieuwe hypotheek wilt afsluiten?

Aflossen van je annuïteitenhypotheek

Het aflossen van je annuïteitenhypotheek verloopt in eerste instantie automatisch door de betaling van je maandelijkse hypotheeklasten. Een deel daarvan betreft namelijk de aflossing op de hypotheekschuld. Op de helft van de looptijd van een annuïteitenhypotheek heb je ongeveer een derde deel van de totale hypotheek afgelost. Zit je op twee derde van de looptijd? Dan is ongeveer de helft van het hypotheekbedrag afgelost.

Extra aflossen annuïteitenhypotheek

Je kunt ook overwegen om extra af te lossen op je annuïteitenhypotheek. Je bepaalt dan zelf hoeveel je extra wilt aflossen. Het voordeel van extra aflossen op je annuïteitenhypotheek is dat je maandlasten lager worden. Hier staat tegenover dat je minder geld overhoudt op je spaarrekening. Ga je extra aflossen op je annuïteitenhypotheek? Dan is het verstandig om vooraf altijd te overleggen met je adviseur of extra aflossen voor jou voordelig kan uitpakken.

Let op: als je tussentijds extra aflost, kan het zijn dat je boeterente moet betalen. Onder welke voorwaarden je je annuïteitenhypotheek boetevrij kunt aflossen, kun je lezen in de hypotheekvoorwaarden of hypotheekakte. Laat je goed informeren of extra aflossen voor jou rendabel is. Onze hypotheekadviseurs kunnen je er meer over vertellen. Maak een afspraak.

Annuïteitenhypotheek berekenen d.m.v. formule

Je kunt de hoogte van een annuïteit berekenen met een formule. Maar heel eerlijk gezegd: die is best wel ingewikkeld om even in het kort uit te leggen. Daarom hebben we het onderstaande rekenvoorbeeld opgesteld waarin je in één oogopslag ziet wat de hoogte van de annuïteit van maand tot maand is. Je ziet onder andere dat je maandelijks hetzelfde bedrag betaalt aan aflossing en dat de rente afneemt. Aan het begin van de looptijd betaal je (bijna) alleen maar rente. Naarmate de looptijd van de annuïteitenhypotheek vordert, neemt dit rentebedrag ook af.

Rekenvoorbeeld annuïteitenhypotheek

Stel: je wilt een huis kopen en je hebt een hypotheek hiervoor nodig van € 216.000. De looptijd voor je hypotheek is 30 jaar en de hypotheekrente bedraagt 4 procent. Ga je dan je annuïteit berekenen, dan ontdek je dat de maandelijkse annuïteit € 1.031,21 bedraagt. Dit is je bruto maandlast die bestaat uit een gedeelte aflossing (€ 311 in de eerste maand) en een gedeelte rente (€ 720). In de eerste maand betaal je € 720 rente: 4 procent rente over € 216.000 in totaal € 8.640 gedeeld door 12 maanden. Je bruto maandlast blijft per maand gelijk. Alleen de samenstelling van je bruto maandlast verschilt. Zo stijgt het bedrag dat je aflost en gaat de rente naar beneden.

| Maand | Hoofdsom begin maand | Aflossing | Rente | Bruto maandlast |

| 1 | € 216.000 | € 311,22 | € 720,00 | € 1.031,21 |

| 2 | € 215.688,78 | € 312,25 | € 718,96 | € 1.031,21 |

| 3 | € 215.376,53 | € 313,30 | € 717,92 | € 1.031,21 |

| 4 | € 215.063,23 | € 314,34 | € 716,88 | € 1.031,21 |

| 5 | € 214.748,89 | € 315,39 | € 715,83 | € 1.031,21 |

| " | " | " | " | " |

| 355 | € 6.115,75 | € 1.010,83 | € 20,39 | € 1.031,21 |

| 356 | € 5.104,92 | € 1.014,20 | € 17,02 | € 1.031,21 |

| 357 | € 4.090,72 | € 1.017,58 | € 13,64 | € 1.031,21 |

| 358 | € 3.073,14 | € 1.020,97 | € 10,24 | € 1.031,21 |

| 359 | € 2.052,17 | € 1.024,38 | € 6,84 | € 1.031,21 |

| 360 | € 1.027,79 | € 1.027,79 | € 3,43 | € 1.031,21 |